Instrução Normativa nº 1.436 e a regulamentação da Contribuição Previdenciária sobre a Receita Bruta (CPRB)

por Katia A. Wakita

Advogada do escritório Gaia, Silva, Gaede & Associados em São Paulo

Formada pela Universidade Presbiteriana Mackenzie

pós-graduada em Direito Tributário pela mesma Instituição

1. Introdução

Introduzida no direito positivo brasileiro por intermédio da Medida Provisória n. 540/2011, posteriormente convertida na Lei n. 12.546/2011, a contribuição previdenciária sobre a receita bruta (“CPRB”), substitutiva da contribuição sobre a folha de salários (incisos I e III do artigo 22 da Lei nº. 8.212/1991), teve como objetivo beneficiar alguns setores de atividade e a fabricação de determinados produtos e, como consequência, a formalização das relações de trabalho.

Desde então, a Lei 12.546/2011 sofreu diversas alterações em seu texto (Leis 12.715/12 e 12.844/13), principalmente no que tange à inclusão e exclusão de setores, mas também com a inclusão de novas regras e revogações de dispositivos, tendo sido publicado recentemente pela Receita Federal do Brasil (“RFB”) ato normativo para uniformização da aplicação da legislação tributária sobre a CPRB, qual seja, a Instrução Normativa RFB n. 1.436/2013. Não se pode deixar de analisar, ainda, a Constituição Federal, a Lei 8.121/91 e os entendimentos exarados pelas autoridades fiscais e posicionamentos do Conselho Administrativo de Recursos Fiscais (CARF).

Muito embora persistam dúvidas sobre as regras da CPRB, e apesar de estar muito aquém das pretensões deste artigo esgotar o tema, a intenção é abordar os pontos mais relevantes decorrentes da análise da IN RFB n. 1.436/2013, interpretando a legislação e trazendo discussões sobre a aplicação e cálculo das regras que a RFB buscou uniformizar.

2. Proporcionalização da CPRB – CNAE principal

Normatiza o artigo 8º da IN RFB 1.436/13 a regra de proporcionalização da CPRB que, em conjunto com o artigo 17 do mesmo ato, determina que àquelas empresas cuja substituição pela CPRB esteja vinculada ao seu enquadramento no CNAE considerem, para fins de determinação da base de cálculo da CPRB, apenas o CNAE principal. Tais regras podem gerar questionamentos quanto à sua redação e disposição no texto normativo e algumas situações relevantes já são levantadas.

A primeira delas seria pela leitura literal do artigo 17 da IN, o qual dispõe que as empresas que estejam vinculadas ao cálculo da CPRB pelo seu CNAE, devem levar em consideração somente o CNAE principal para determinar se estão ou não sujeitas à nova contribuição. Se analisado detalhadamente, este dispositivo pode levar à conclusão que a empresa que tenha operações mistas (receitas sujeitas e não sujeitas à CPRB) com CNAE principal de receita não vinculada à CPRB, mas tão somente com a parcela (menor) de receita sujeita à contribuição substitutiva, deve calcular sua contribuição em 100% (cem por cento) pela folha de pagamentos. Para evitar estas distorções, outra leitura que poderia ser feita levaria a uma interpretação mais sistemática da legislação e das normas, caso as atividades de receita inferior (“não principal”) estejam sujeitas à CPRB.

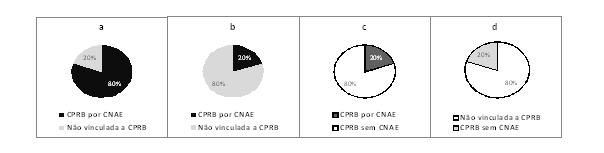

Nesse sentido, as seguintes situações podem ser observadas:

a. Atividade 80% CPRB por CNAE e 20% não vinculada a CPRB: como a atividade vinculada ao cálculo pela CPRB corresponde ao CNAE principal, e demais atividades não estão vinculadas, a totalidade das receitas estariam sujeitas à CPRB, conforme §4º do art. 17 da IN.

b. Atividade 80% não vinculada a CPRB e 20% CPRB por CNAE: em uma leitura mais literal, embora em regra deva haver aplicação da CPRB por ter atividade relacionada a um CNAE listado no Anexo I da IN, por não se tratar de receitas correspondentes a um CNAE principal, levaria a não aplicação da CPRB pela parcela da receita correspondente ao CNAE “não principal”. A leitura mais sistemática levaria a uma tributação 20% por CPRB e 80% sobre a folha de pagamentos.

c. Atividade 80% CPRB sem CNAE e 20% CPRB com CNAE: tomando-se por base uma leitura mais literal do art. 17 da IN, teríamos uma tributação pela CPRB sem CNAE da atividade principal (80%), e outra parcela, será aplicada pela folha de pagamentos. Já por uma leitura mais sistemática, a CPRB seria integralmente aplicada, cada atividade com sua alíquota.

d. Atividade 80% não vinculada a CPRB e 20% CPRB sem CNAE: para tal situação, a resposta seria mais simples: aplicam-se os procedimentos de proporcionalização do art. 8º da IN.

Considerando-se as situações acima apresentadas, podemos inferir que uma análise mais literal do art. 17 da IN em comento, transforma-o em dispositivo delimitador da incidência ou não incidência da CPRB, e não uma regra de proporcionalização. Já a interpretação mais sistemática, permite a conclusão de que tal dispositivo deve ser considerado como parte complementar da regra de proporcionalização existente no art. 8º da IN.

3. Exportações Indiretas (via Trading Companies)

A Constituição Federal (“CF”) concede, em seu artigo 149, §2º, inciso I, imunidade às receitas de exportação, pretendendo incentivá-las. Note-se que a CF não delimitou “espécies” de exportação que estariam sujeitas à imunidade, se direta ou indireta (intermediada via trading). Tal segregação é didática e ambas devem ser entendidas como exportação para fins de aplicação da regra de imunidade constitucionalmente prevista, sob pena de ferir princípios constitucionais como o da livre iniciativa e da isonomia.

Houve, no entanto, entendimentos das autoridades fiscais sobre contribuições sociais previdenciárias no sentido de que não se poderia afirmar com certeza de que as mercadorias vendidas as trading companies seriam, de fato, exportadas (pois nada impediria de realizarem também operações comercias internas), portanto, o art. 3º, I, “a” e §1º da IN (e correspondente art. 9º, II, “a” da Lei 12.546/11) se justificariam em favor do Fisco.

Há recente publicação de precedente favorável[1] que considera as trading companies como intermediárias, sendo que tais operações (empresa que vende para a trading company exportar) têm respaldo legal (art. 9º a Lei 10.833/03) prevendo penalidades, caso não haja exportação no prazo de 180 (cento e oitenta) dias, como o pagamento dos tributos que deixaram de ser pagos pela vendedora.

Tal dispositivo corrobora o entendimento de que as exportações indiretas realizadas via trading companies estão abarcadas pela imunidade[2] constitucionalmente prevista. Por conta disso, o art. 3º, I, “a” e §1º da IN e o correspondente dispositivo legal acima mencionado, podem ser considerados inconstitucionais, fundamentando possíveis discussões judiciais pela exclusão das receitas provenientes das vendas a comerciais exportadoras da base de cálculo da CPRB.

4. Industrialização por Encomenda

O conceitos de industrialização e industrialização por encomenda devem ser considerados conforme legislação do Imposto sobre Produtos Industrializados (IPI). Tal afirmação advém do art. 8º, §2º da Lei 12.546/11. Já o art. 5º, §2º da IN traz tratamentos diferentes para as empresas executoras e as empresas encomendantes, dispondo que se esta não executar processo de produção, estará sujeita ao cálculo pela folha de pagamento.

Contudo, conforme mencionado inicialmente, se a legislação do IPI equipara o encomendante à industrial e a legislação da CPRB se utiliza expressamente da legislação do IPI, então o encomendante deveria calcular a CPRB independentemente de exercer ou não a industrialização física.

Por outro lado, o Fisco adota entendimento de que tal análise não é suficiente para que o encomendante seja considerado industrial para fins da CPRB; ou seja, a empresa deve realizar processo de industrialização, partindo-se, então, para uma análise sobre o que seria considerado como “nova mercadoria” ou transformação substancial decorrente deste processo. Nesse sentido, o Processo de Consulta 104/13 da Superintendência Regional da Receita Federal determina que é necessário verificar se o processo produtivo confere uma nova individualidade ao produto, caracterizada pelo fato de estar classificado em uma posição tarifária (primeiros quatro dígitos do Sistema Harmonizado de Designação e Codificação de Mercadorias) diferente da posição dos materiais utilizados, não se limitando a apenas a embalagem, fracionamento em lotes ou volumes.

5. Conclusão

Conforme se depreende, a estrutura legal e normativa vigente persiste na falta de clareza acerca da correta aplicação das regras de CPRB. No entanto, há fortes argumentos que sustentam posicionamentos favoráveis aos contribuintes, bem como alternativas que podem ser adotadas pelas empresas diante da falta de clareza dos textos regulamentadores e da carência de posicionamento do Fisco ainda com relação a esses pontos.

Assim, para os casos de cálculo da CPRB, muito embora não esteja esclarecida a correta aplicação da legislação, a leitura mais sistemática das leis e normas é a que melhor reflete o contexto em que a contribuição substitutiva foi introduzida ao ordenamento, concluindo-se pela complementariedade do artigo 17 ao art. 8º da IN.

No mesmo sentido, as vendas à trading companies para exportação de mercadorias deveriam ser excluídas da base de cálculo para fins de cálculo da CPRB, por ser considerada receita de exportação e esta gozar de imunidade constitucionalmente prevista.

Já no caso da industrialização por encomenda, a despeito de haver legislação equiparando o encomendante ao industrial, inserindo-o na sistemática da CPRB sem análise de processo produtivo, a interpretação do Fisco sobre o que se considera por processo produtivo que confere nova individualidade à mercadoria (determinando posição tarifária diferente da entregue pela executora) é a que mais se justifica para fins de conceituação e cumprimento dos efeitos tributários da industrialização.

Por fim, é importante que os contribuintes fiquem atentos aos riscos de autuação pelas autoridades fiscais, não só por se tratar de uma normatização relativamente recente, mas também pelas diversas interpretações possíveis dos dispositivos normativos, algumas das quais tratadas neste artigo. Nesse sentido, a análise do caso concreto ganha ainda mais relevância do que o usual, mesmo quando se pretende adotar o procedimento mais conservador.

[1] CARF - Acórdão nº 2301002.892 – 3ª Câmara / 1ª Turma Ordinária , sessão de 20 /06/12, publicação em 10/12/2013// JUDICIAL – TRF5, AMS 95393 -15/02/2007

[2]Não incidência das contribuições previdenciárias nas vendas com o fim de exportação para trading companies: Processo de Consulta n. 174/10 SRRF, data da decisão 22/04/10