Novidades da Instrução Normativa N. 1.436 no Contexto da Desoneração da Folha de Pagamentos

por Camila Spósito

advogada do A.Lopes Muniz Advogados Associados

formada pela USP

mestranda em Direito Econômico, Financeiro e Tributário na mesma instituição

A desoneração da folha de pagamentos é um esforço do governo no sentido de aumentar a competitividade das empresas brasileiras, estimular a contratação formal no mercado de trabalho e refrear a crescente taxa de desemprego em setores de manufatura[i].

Foi esperada e reclamada há muito por diversos setores do empresariado nacional e internacional, que contabilizam, na lógica da eficiência, a conquista histórica dos direitos trabalhistas e previdenciários como “custo” [ii] (parte do “Custo Brasil”, um dos poréns considerados pelo investidor externo), apontando o peso desse custo excessivo nos índices de desemprego e informalidade (além de baixa performande econômica).

Este artigo presta-se principalmente a noticiar e sistematizar as regulamentações trazidas pela IN n. 1.436 sobre o tema, acrescentando ao final breve e contingenciada exposição das expectativas econômicas sobre desoneração e seus possíveis efeitos práticos e psicológicos sobre o mercado.

A desoneração começou de forma tímida, com a redução da alíquota da contribuição previdenciária patronal paga pelas empresas de tecnologia da informação e comunicação (caindo de 20% sobre o total das remunerações pagas, instituída pelo artigo 22o da Lei 8.212 de 24 de julho de 1.991, para o percentual correspondente à razão entre a receita bruta de venda de serviços para o mercado externo e a receita bruta total reduzida de 1/10).

Consolidou-se com a Lei n. 12.546, de 14 de dezembro de 2.011, que com as alterações das leis n. 12.715, de 17 de setembro de 2012 e n. 12.844, de 19 de julho de 2013, substituíu a base de cálculo da contribuição patronal previdenciária, até então a folha de pagamento, pela receita bruta (CPRB), reduzindo também à alíquota a (i) 2% para os setores de tecnologia e comunicação, “call center”, hoteleiro, construções civis[iii] e para empresas de transporte rodoviário, metroviário e ferroviário coletivo de passageiros[iv]; e a (ii) 1% para fabricantes de produtos classificados na Tipi que constam no anexo I e II da referida lei, entre eles certos tipo de carne, miudezas e outros produtos de origem animal, plantas e suas partes utilizadas para perfumaria, extratos de malte e leite, produtos à base de cereais, sangue humano e animal para uso terapêutico, certos varejos (exceto aqueles feitos por comércio eletrônico), enfim, a lista é extensa[v].

Inúmeras dúvidas surgiram a partir das referidas leis. Destacaram-se três temas no pódio das soluções de consultas à Receita Federal: (i) forma de recolhimento para empresas com atividades mistas e conceito de receita bruta para cálculo proporcional da desoneração[vi]; (ii) composição correta entre duas regras de retenção na fonte da contribuição previdenciária – aquela regra de retenção na fonte, por parte do tomador, em 3,5% quando as empresas desoneradas prestam serviços mediante concessão de mão-de-obra (§6º do artigo 7º e §7º do artigo 8º da Lei 12.546/13) e a esculpida no artigo n.31 da Lei n. 8212/91, complementada pela IN n. 971/09[vii], especialmente para os casos de construção civil[viii] e (iii) a questão da retenção no pagamento do décimo terceiro salário.

Para sanar essas dúvidas, a Receita Federal do Brasil publicou a Instrução Normativa RFB n. 1436, de 30 de dezembro de 2.013, que trouxe esclarecimentos para os casos destacados e regulamentou pontos da desoneração na construção civil, porém, criou outros dois focos de dúvida e questionamento. Aos esclarecimentos e regulamentações:

Com relação ao cálculo da receita bruta para as empresas que realizam outras atividades além daquelas expressamente beneficiadas pela desoneração, a instrução estabeleceu que se aplica regime diferenciado da desoneração para a atividade beneficiada, enquanto que para as atividades não beneficiadas pela desoneração aplica-se e o regime anterior, previsto no artigo n.22 da Lei 8.212/91, reduzidos ao percentual resultante da razão entre a receita bruta de atividades não relacionadas e a receita bruta total (tais regras já estavam previstas de modo mais genérico nos incisos I e II do §1º do artigo 9º da lei 12.546/11).

A instrução esclareceu ainda que se considera receita bruta aquela receita decorrente da venda de bens nas operações de conta própria e da prestação de serviços em geral, e o resultado auferido nas operações de conta alheia (§4º do artigo 1º), e diz que pode ser apurada conforme a legislação da PIS/COFINS.

Vale lembrar que o cálculo da receita bruta especificado acima não vale para as empresas desoneradas com base em seus CNAEs, para as quais, em caso de mais de uma atividade com CNAE contemplado, devem considerar apenas o CNAE principal, sendo este aquele que expressa a atividade econômica de maior receita auferida ou esperada, as acepções que lhes dá os §1º e 2º do artigo n.17 da instrução em análise.

Sobre as regras de retenção para a construção civil, ficou claro que a empresa contratante de prestadores de serviços de construção civil enquadrados nos grupos 412, 432, 433 e 439 da CNAE 2.0, deverá reter para estes 3,5% do valor bruto da nota fiscal ou fatura de prestação de serviços, não mais 11% - regra com vigência retroativa, a partir de 1º de abril de 2.013, somente se a empresa contratada antecipar sua inclusão ao regime substitutivo da CPRB e comprová-lo à contratante por meio de declaração.

Já para as empresas de construção civil classificadas nos grupos 421, 422, 429 e 431 da CNAEs 2.0, a retenção de 3,5% e substituição à de 11% é obrigatória a partir de 1ºde janeiro de 2014.

Sobre o 13º salário pago por ocasião da rescisão, o artigo n.12 do normativo em comento igualou o regime de incidência da contribuição previdenciária patronal à sistemática aplicada às contribuições relativas às demais parcelas do salário-de-contribuição pagas no mês. Para as empresas com atividades mistas (contempladas e não contempladas pela desoneração), o inciso I do artigo 8º replicou o disposto no §3º do artigo 9º da Lei 12.546/11 – deve-se considerar a receita bruta aos doze meses anteriores ao mês de dezembro do ano calendário em caso de a CPRB estiver valendo para o ano todo, ou será realizada de forma proporcional à data entrada da empresa no regime da CPRB.

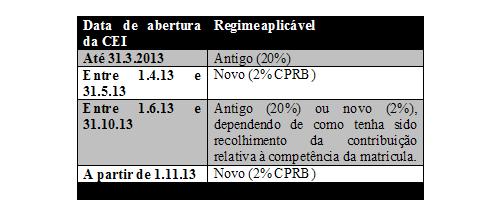

Destacam-se também, para a construção civil, no artigo n.13, a definição quanto à vigência das regras da CPRB para as empresas com CNAEs enquadrados nos grupos 412, 432, 433 e 439 que são responsáveis pela abertura das matrículas CEI, em função da data de abertura das respectivas matrículas, da seguinte forma:

Vê-se, pelo número dos esclarecimentos e regulamentações acima noticiados, que sem a Instrução Normativa a aplicação do novo regime de modo minimamente transparente seria impensável, principalmente nos setores da construção civil, motivo pelo qual deve ser comemorada. Contudo, ao mesmo tempo em que aquieta angústias, a instrução sucita dúvidas e revoltas. Levantamos duas neste texto:

A Instrução Normativa deixou claro que as receitas auferidas através das “exportações diretas” devem ser excluídas da base de cálculo, nos casos em que as empresas realizam apenas uma atividade e esta esteja prevista nos anexos I e II da Lei 12.546/11[ix]. Porém, quando dispõe sobre a apuração da base de cálculo para as empresas que desenvolvem mais de uma atividade, sendo uma delas não contemplada com a desoneração, determina de maneira confusa a inclusão da receita bruta de exportações tanto na base de cálculo das atividades sobre as quais se aplicam o regime da CRFB quanto para aquelas sujeitas à sistemática anterior[x], sem especificar se trata tanto das exportações diretas quanto indiretas.

Várias associações de entidades de exportação indireta[xi] estão questionando a limitação da exclusão às receitas com exportação, arguindo que tal limitação não havia sido estabelecida na lei 12.546/11 e, portanto, veiculada por Instrução normativa, feriria o princípio da legalidade. Provavelmente o farão também com relação à inclusão das receitas brutas exportações em geral, no cálculo das receitas brutas de empresas com atividades mistas, comandada pelo artigo 8º.

A resposta da Receita Federal tende a ser a mesma da vertida na polêmica da distinção idêntica feita pelos §§ 1º e 2º do art. 245 da Instrução Normativa nº 03/2005, revogados mas materialmente confirmados pelo artigo 170 da IN n. 971/09[xii], que excluiu da não incidência das contribuições sociais as exportações indiretas: considera as exportações indiretas como compra e venda em mercado interno, o que não se coadunaria com o tipo de exportação cujo fomento é prestigiado pelo artigo n. 149 da CF/88.

Qualquer pretensão a desafiar a exclusão da exportação indireta dos benefícios da desoneração da folha de pagamentos deve considerar as perspectivas de êxito do tratamento da matéria nesses casos análogos. A inclusão das receitas de exportação do artigo 8º é plausível até mesmo diante do critério da Receita Federal.

Outro ponto que gerou controvérsias diz respeito à manutenção da obrigatoriedade de retenção de 11% sobre a fatura em caso de prestação de serviços com cessão de mão-de-obra, pelo tomador do serviço, para que se garanta a elisão total da responsabilidade solidária das contratantes e contratadas em cessão de mão de obra. Isso porque, embora se possibilite a compensação do valor retido com contribuições de mesma natureza, a verdade é que muitas empresas acumulam créditos em volume muito superior aos seus débitos, o que acaba prejudicando incomensuravelmente as prestadoras.

Tal questão que relembra a problemática surgida da harmonização do Simples Nacional com a regra de retenção do artigo 31 da lei n. 8212/91. A pacificação da questão veio com a Súmula nº 425 do STJ (DJe 13/05/2010), que determinou incompatível a obrigatoriedade da retenção com o regime do Simples. Posteriormente, a IN. 971/09 excluiu algumas empresas dessa lógica, se tais empresas fossem Micro ou pequeno porte e tributadas na forma dos Anexos IV e V da Lei Complementar n. 123/06 (vigilância, conservação e limpeza e construção civil, basicamente) possibilitando a retenção de 11% na fonte.

Com a Instrução normativa 1.436 deu a opção da retenção em 3,5% e não mais 11% a algumas dessas excetuadas pela IN n.971/09, a saber, aquelas que estiverem enquadradas no anexo IV da Lei Complementar 123/2006 e se sua atividade principal estiver enquadrada nos grupos 412, 432, 433 ou 439 da CNAE 2.0, porém, condicionou a elisão da responsabilidade solidária entre contratante e contratada à continuidade da retenção em 11%, conforme vimos (§7º do art.9º). Na prática, poucas empresas contratantes deixarão de reter o percentual de 11%, não obstante a licitude do recolhimento em 3,5%, pois isso significaria submeter-se a um risco facilmente evitável com a retenção a maior, em prejuízo do prestador de serviços – justamente o sujeito que se quer beneficiar com a desoneração!

Qualquer balanço da desoneração parece precipitado, dada sua juventude. Veem-se diariamente, em mídias diversas, avaliações positivas para o resultado total da desoneração, cumulada com ressalvas pontuais, formadas principalmente do depoimento das empresas desoneradas. Com exceção de pequenos comércios e consultorias com número reduzido de empregados (cuja maioria preferia que a CPRB fosse opcional), a desoneração tem sido comemorada tanto pelos setores com utilização de mão-de-obra cara e intensiva, quanto pelas indústrias e construção civil, com muitos empregados. É quase consenso que a desoneração ajudou a refrear a uma recessão no setor industrial, cujo crescimento da taxa de desemprego foi em percentual menor do que o de períodos anteriores à medida.

As avaliações negativas concentram-se em ceticismos quanto à sustentabilidade da desoneração, que importa em renúncias polpudas de receitas, frente às demais obrigações do governo, como a manutenção do superávit primário. Até o momento, o governo conseguiu sustentar as metas de equilíbrio financeiro (não cabendo aqui divagar a fonte das receitas responsáveis) e tenta, com o auxílio da iniciativa privada, por meio da desoneração, acelerar as taxas de crescimento e empregabilidade e manter essas obrigações em dia. O sucesso dessa empreitada depende também de boas e desinteressadas análises econômicas, para evitar que a medida, em se se provando benéfica com o tempo, vire culpada histórica de crises de credibilidade.

[i] Informações declaradas pelo próprio ministério da fazenda, através da cartilha da desoneração, acessível no link: http://www1.fazenda.gov.br/portugues/documentos/2012/cartilhadesoneracao.pdf.

[ii] Existem controvérsias sobre o peso dos “encargos sociais” na taxa de crescimento econômico e no mercado de trabalho, em termos de nível e qualidade do emprego. Geralmente, tais controvérsias derivam de concepções diferentes do que sejam “encargos sociais”, bem como na sua relação comparativa com outros fatores que atravacam o desenvolvimento da nossa economia – principalmente as altas taxas de juros, política monetária, arrocho fiscal e sua drenagem pelo orçamento financeiro, baixíssima taxa de investimento, e etc. Sobre o tema, importante estudo do DIEESE de abril de 2.006, acessível no lin k: http://portal.mte.gov.br/data/files/FF8080812BA5F4B7012BAB0ABAFF6414/Prod04_2006.pdf.

[iii] CNAE 2.0 - 412 - construção de edifícios; 432 - instalações elétricas, hidráulicas e outras instalações em construções; 433 - obras de acabamento; 439 - outros serviços especializados para construção; 421 - construção de rodovias, ferrovias, obras urbanas e obras-de-arte especiais; 422 - obras de infraestrutura para energia elétrica, telecomunicações, água, esgoto e transporte por dutos; 429 - construção de outras obras de infraestrutura; 431 - demolição e preparação do terreno.

[iv] As empresas do referido ramo devem enquadrar-se em determinadas classificações nacionais de atividades econômicas (CNAE) eleitas nos incisos I a VII do artigo 7º da Lei n. 12.546, de 14 de dezembro de 2.011: “Art. 7º Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do art. 22 da Lei nº 8.212, de 24 de julho de 1991, à alíquota de 2% (dois por cento): I - as empresas que prestam os serviços referidos nos §§ 4º e 5º do art. 14 da Lei nº 11.774, de 17 de setembro de 2008; II - as empresas do setor hoteleiro enquadradas na subclasse 5510-8/01 da Classificação Nacional de Atividades Econômicas - CNAE 2.0; III - as empresas de transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional enquadradas nas classes 4921-3 e 4922-1 da CNAE 2.0. IV - as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0; V - as empresas de transporte ferroviário de passageiros, enquadradas nas subclasses 4912-4/01 e 4912-4/02 da CNAE 2.0; VI - as empresas de transporte metroferroviário de passageiros, enquadradas na subclasse 4912-4/03 da CNAE 2.0; VII - as empresas de construção de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE 2.0.

[v]As empresas continuam sujeitas ao cumprimento das demais obrigações previstas no sistema de seguridade social, como o recolhimento da parcela do empregado, contribuição para terceiros, alíquotas SAT/RAT.

[vi] Solução de Consulta n. 15 de 14 de Janeiro de 2013. Disit 08. EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB). BASE DE CÁLCULO A base de cálculo da contribuição substitutiva prevista nos artigos 7º e 8º da Lei nº 12.546, de 2011, é a receita bruta, considerada sem o ajuste de que trata o inciso VIII do art. 183 da Lei nº 6.404, de 1976, e com a exclusão apenas das vendas canceladas, dos descontos incondicionais concedidos, da receita bruta de exportações, do IPI, se incluído na receita bruta, e do ICMS, quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário. A receita bruta que constitui a base de cálculo da contribuição substitutiva a que se referem os arts. 7º a 9º da Lei nº 12.546, de 2011, compreende a receita decorrente da venda de bens nas operações de conta própria, a receita decorrente da prestação de serviços e o resultado auferido nas operações de conta alheia. A empresa que exerce, conjuntamente, atividade sujeita à contribuição substitutiva prevista no artigo 8º da Lei nº 12.546, de 2011, e outras atividades não submetidas à substituição, deve recolher: a) a contribuição incidente sobre a receita bruta em relação aos produtos que industrializa e que foram alcançados pelo regime substitutivo; b) a contribuição previdenciária incidente sobre a folha de pagamento prevista no art. 22, incisos I e III, da Lei nº 8.212, de 1991, mediante aplicação de redutor resultante da razão entre a receita bruta das atividades não sujeitas ao regime substitutivo e a receita bruta total, utilizando, para apuração das receitas brutas (total e “parcial”), os mesmos critérios e deduções.

[vii] Lei 8212/91. “Art. 31. A empresa contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da respectiva nota fiscal ou fatura, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia, observado o disposto no § 5o do art. 33 desta Lei”.

[viii] Solução de Consulta n. 92 de 04 de Setembro de 2013. EMENTA: CONTRIBUIÇÃO SUBSTITUTIVA. CONSTRUÇÃO CIVIL. EMPREITADA TOTAL, EMPREITADA PARCIAL E SUBEMPREITADA. CESSÃO DE MÃO DE OBRA. RETENÇÃO. ALÍQUOTA. 1. A contribuição previdenciária substitutiva de que trata o art. 7º da Lei nº 12.546, de 2011, para a empresa de construção civil, cuja atividade principal acha-se inserida num dos grupos 412, 432, 433 e 439 da Classificação Nacional de Atividades Econômicas - CNAE 2.0, deve incidir sobre a receita bruta da empresa relativa a todas as suas atividades, ainda que alguma delas não esteja contemplada no regime de tributação substitutiva. 2. Na apuração da base de cálculo dessa contribuição deverão ser excluídas as receitas provenientes das obras de construção civil cujo recolhimento tenha incidido sobre a folha de pagamento, no caso, as receitas das obras cujas matrículas tenham sido efetuadas até 31/03/2013 e daquelas matriculadas entre 01/06/2013 a 31/10/2013 e que a empresa tenha optado por recolher, nesse período, a contribuição prevista nos incisos I e III do art. 22 da Lei nº 8.212, de 1991, com base na folha de pagamento. 3. As empresas de construção civil cuja atividade principal acha-se prevista no inciso IV do art. 7º da Lei nº 12.546, de 2011, e são responsáveis pela matrícula da obra no Cadastro Específico do INSS - CEI ficam sujeitas ao regime de tributação substitutivo: a) obrigatoriamente, para as obras matriculadas entre 01/04/2013 a 31/05/2013, até o seu término, e para as matriculadas a partir de 01/11/2013, até o seu término; b) facultativamente, para as obras matriculadas entre 01/06/2013 a 31/10/2013, até o seu término. 4. As empresas de construção civil cuja atividade principal acha-se prevista no inciso IV do art. 7º da Lei nº 12.546, de 2011, e que executam obras de construção civil mediante contrato de empreitada parcial ou subempreitada devem recolher a contribuição previdenciária substitutiva independentemente do momento em que foi efetuada a matrícula da obra: a) obrigatoriamente, no período compreendido entre 01/04/2013 a 31/05/2013, e a partir de 01/11/2013 e, b) facultativamente, para o período compreendido entre 01/06/2013 a 31/10/2013. 5. A empresa contratada sujeita à contribuição substitutiva de que trata o art. 7º da Lei nº 12.546, de 2011, quando prestar serviço sujeito à retenção prevista no art. 31 da Lei nº 8.212, de 1991, mediante contrato de cessão ou empreitada de mão de obra, submete-se à retenção no percentual de 3,5% (três inteiros e cinco décimos por cento).

[ix] Alínea “a” do inciso I do artigo 3º da IN 1436/13: ”Art. 3º Na determinação da base de cálculo da CPRB, serão excluídas: I - a receita bruta decorrente de: a) exportações diretas.”.

[x] Art. 8º Observado o disposto no § 4º deste artigo e no caput do art. 6º, no caso de empresas que se dedicam a outras atividades, além das relacionadas no Anexo I ou que produzam outros itens além dos listados no Anexo II, o cálculo da CPRB será realizado observando-se: I - em relação às receitas decorrentes das atividades relacionadas no Anexo I e da produção dos itens listados no Anexo II, ao previsto no art. 1º; e II - quanto à parcela da receita bruta relativa a atividades não sujeitas à CPRB, ao prescrito no art. 22 da Lei nº 8.212, de 1991, reduzindo-se o valor das contribuições referidas nos incisos I e III do caput do mencionado art. 22 ao percentual resultante da razão entre a receita bruta de atividades não relacionadas no Anexo I, ou da produção de itens não listados no Anexo II e a receita bruta total.

§ 1º O valor da receita bruta decorrente de exportações será computado no cálculo da proporcionalidade a que se refere o inciso II do caput, tanto na receita bruta de atividades não relacionadas no Anexo I ou na produção de itens que não estejam listados no Anexo II, quanto na receita bruta total.

[xi] Para maiores informações, visitar os sites da CECIEx (http://www.ceciex.com.br/), Abece (http://www.abece.org.br/) e Ubabef (http://www.ubabef.com.br/).

[xii] IN n. 971/09 – “Art. 170. Não incidem as contribuições sociais de que trata este Capítulo sobre as receitas decorrentes de exportação de produtos, cuja comercialização ocorra a partir de 12 de dezembro de 2001, por força do disposto no inciso I do § 2º do art. 149 da Constituição Federal, alterado pela Emenda Constitucional nº 33, de 11 de dezembro de 2001.§ 1º Aplica-se o disposto neste artigo exclusivamente quando a produção é comercializada diretamente com adquirente domiciliado no exterior. § 2º A receita decorrente de comercialização com empresa constituída e em funcionamento no País é considerada receita proveniente do comércio interno e não de exportação, independentemente da destinação que esta dará ao produto. § 3º O disposto no caput não se aplica à contribuição devida ao Serviço Nacional de Aprendizagem Rural (Senar), por se tratar de contribuição de interesse das categorias profissionais ou econômicas.”.